ジョン・C・ボーグルはその著書「米国金融の仕組み」のなかで、投資で成功するための10のシンプルなルールを示していますが、まず最初に挙げられているのが「平均への回帰を忘れない」です。またジョン・C・ボーグルはこれ以外の著書「インデックス投資は勝者のゲーム」や「インデックスファンドの時代」においても1章を割いて平均への回帰について述べています。

これらのことからジョン・C・ボーグルがいかに平均への回帰を重視していたかがわかると思います。そこで今回は平均への回帰についてお話ししたいと思います。

※RTM(平均への回帰)の表記には「regression toward the mean 」とする場合と「reversion to the mean」とする場合があるようですが、ジョン・C・ボーグルがその著書「インデックスファンドの時代」のなかで「reversion to the mean」と表記していることからアイキャッチ画像ではこちらの表記を採用しました。

平均回帰とは

平均への回帰というのは、市場においてある種の重力が働いているかのようにどういうわけかリターンが時間の経過とともに平均に収斂されていく現象のことです。「どういうわけか」というところが肝で、ノーベル経済学賞を受賞しているダニエル・カーネマンはその著書のなかでこう述べています。

我々の心は原因説明に偏りがちで、「純粋な統計」にうまく対応できないのだ。何らかの出来事に反応すると、それに関連する記憶がその原因を探そうとする。(中略)しかし原因説明は誤りである。なぜなら平均回帰を説明することは出来るが、それには原因がないというのが真実だからである

ダニエル・カーネマン「ファスト&スロー」

ノーベル経済学賞を受賞したほどの人が原因がないと仰るぐらいなので、その通りなのでしょう。なのでここでは具体例を見ていきたいと思います。

具体例① 個別ファンド

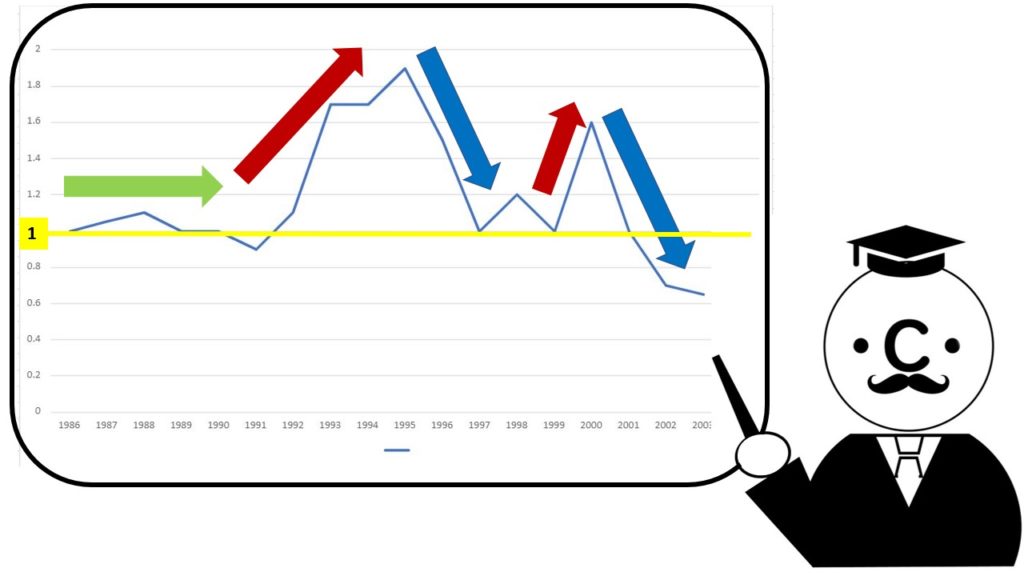

ジョン・C・ボーグルの著書「米国金融の仕組み」の中から3つの例をお示ししたいと思いますが、その前にグラフの見方について解説します。

これからお示しするグラフは、各ファンドの累積リターンを市場平均(今回はS&P500平均を用います)の累積リターンで割った値を示しています。グラフが1のラインより上にある時はファンドの累積リターンが市場平均の累積リターンを上回っている、1より下にある時はファンドの累積リターンが市場平均の累積リターンを下回っているということです。

赤の矢印で示されるように右肩上がりで上昇している期間はファンドのリターンが市場平均のリターンを上回っている、青の矢印のように右肩下がりの期間はファンドのリターンが市場平均のリターンを下回っている、緑の矢印のようにほぼ水平な期間は双方のリターンがほぼ同じということになります。

それでは、3つのファンドの例を見ていきましょう。

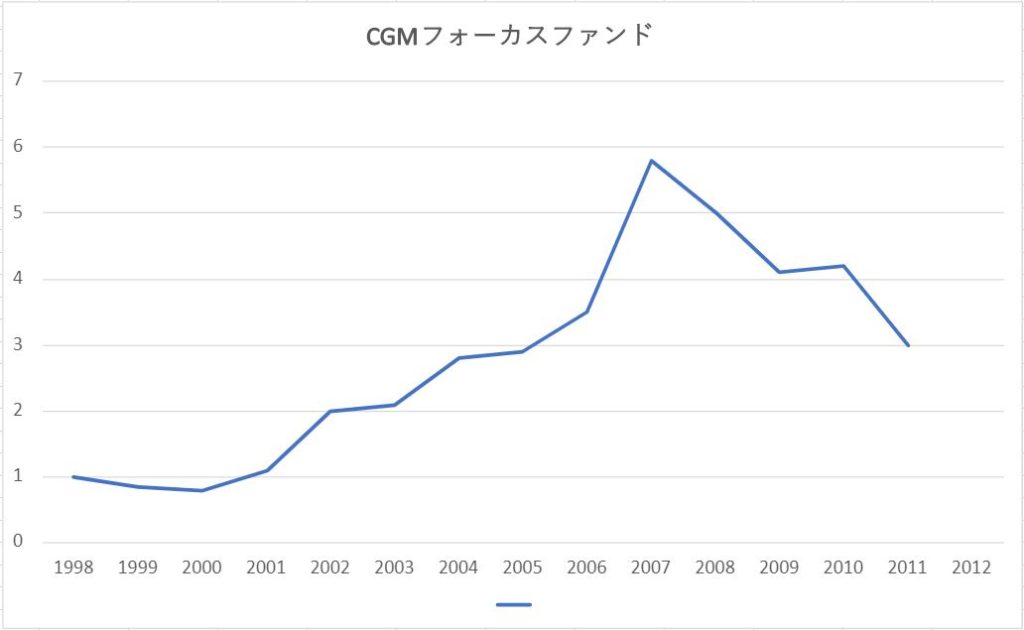

CGM・フォーカス・ファンド

まずは短期のRTMの例としてCGM・フォーカス・ファンドを見ていきましょう。

1998年の創設時には1億ドルだった資産が2007年には60億ドルまで増加しました。その理由はファンドの好成績で、1997年から2007年までの累積リターンはS&P500の78%に対し917%にも達します。しかしその後低迷し、2007年から2011年まではS&P500の-6%に対し-51%となってしまいます。一時的に好調な運用成績を記録しても平均回帰の力で市場平均のほうに引き寄せられているのが分かります。

そうはいっても2011年までの累積リターンはS&P500の累積リターンを大きく上回っているではないかとお考えの方もいらっしゃると思います。確かにこのファンドに創業時から出資している人はそうでしょう。しかし途中から参加した投資家はどうでしょうか?2006年、2007年のころの好成績を根拠にして投資を始めた投資家はその直後から始まった低迷期を長く過ごすことになったはずです。その証拠に2009年のウォールストリートによると一般的な投資家の業績は-11%だそうです。

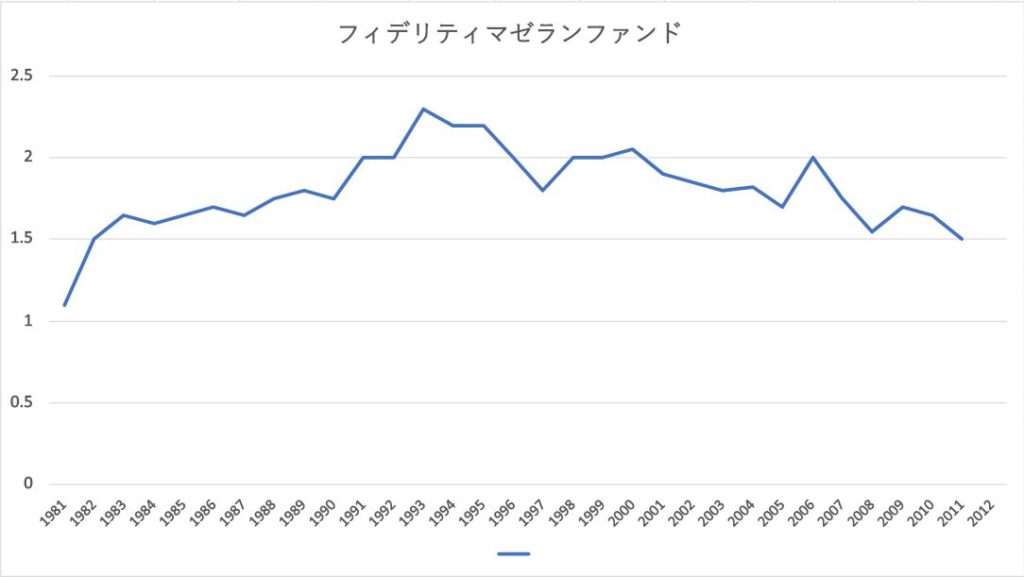

フィデリティ・マゼラン・ファンド

次は長期のRTMの例としてフィデリティ・マゼラン・ファンドを見ていきます。あのピーター・リンチがファンドマネジャーを務めていたことでも有名ですね。1993年までは右肩上がりのグラフになっていますがその後は緩やかな右肩下がりのグラフを描いています。ピーターリンチが在籍した1980年から1990年までの累積リターンはS&P500の268%に対して588%。しかしその後1990年から2011年までの収益率はS&P500の487%に対して368%。1993年からの19年間の年間収益率はS&P500の10.2%に対し9.7%となっています。非常に長い時間をかけて平均への回帰の力によって市場平均へ引き寄せられていることが分かります。

成績低迷の原因は1999年には1060億ドルにも達した運用資産の増加が考えられます。運用資産が大きくなると投資対象銘柄が限られてくる、マーケットインパクトコストが大きくなるといった事態が発生するからです。

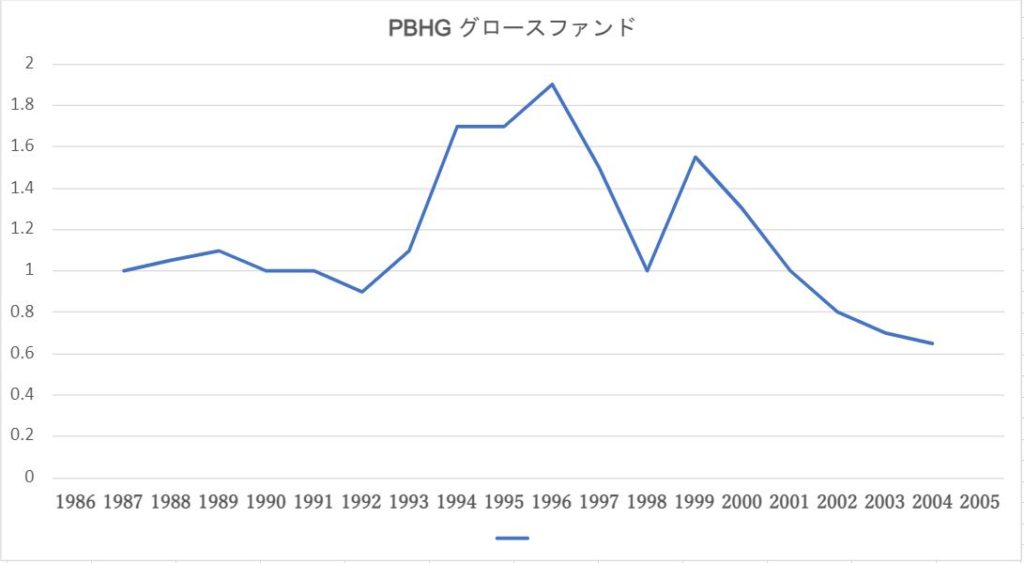

PBHG・グロース・ファンド

最後に運用休止になってしまったファンドの例として、PBHG・グロース・ファンドを見ていきます。1988年から1996年にかけて累積リターンがS&P500の300%に対して671%という好成績を上げています。しかし1996年から1998年にかけて累積リターンはS&P500の64%に対し6%に低迷します。1999年には一時的に盛り返すもののその後の2000年から2003年にかけてS&P500のー20%に対してー56%という成績になってしまいました。その後2004年にファンドの運用が休止されています。平均への回帰の力に負けてしまい運用休止にまで至ってしまった例です。

もし「9年間でS&P500の2倍以上のリターンを稼いでいるファンド」などと言われたら、思わず飛びついてしまう人もいるのではないでしょうか。S&P500の累積リターンが300%の時に671%の累積リターンを挙げていたファンドでも運用休止になってしまうことがあるということですね。一時的に好調なファンドには、くれぐれも慎重に対応したいものです。

個別ファンドに関するまとめ

今回取り上げたファンドはいずれも一旦は市場平均を大きく上回る好成績を残したファンドです。従っていったん大きく市場平均を上回る右肩上がりの期間がありますが、その後平均への回帰の力に引っ張られるように右肩下がりの期間を迎えるというグラフの形になっています。このようなグラフを描くファンドでは、最初から投資していた人はまだいいかもしれませんが、ファンドの好調さを聞きつけて後から投資をした人はその後の長い低迷期を過ごすことになったはずです。しかし当然のことながら好成績を上げるファンドを事前に知ることは不可能なのです。

具体例② ファンド群

ここからは個別ファンドではなくファンド群として見ていきたいと思います。

ジョン・C・ボーグルの著書「インデックスファンドの時代」から2例、S&Pダウジョーンズ・インデックスが発行しているSPIVAⓇスコアカード米国版2020年中期のデータから1例をご紹介します。

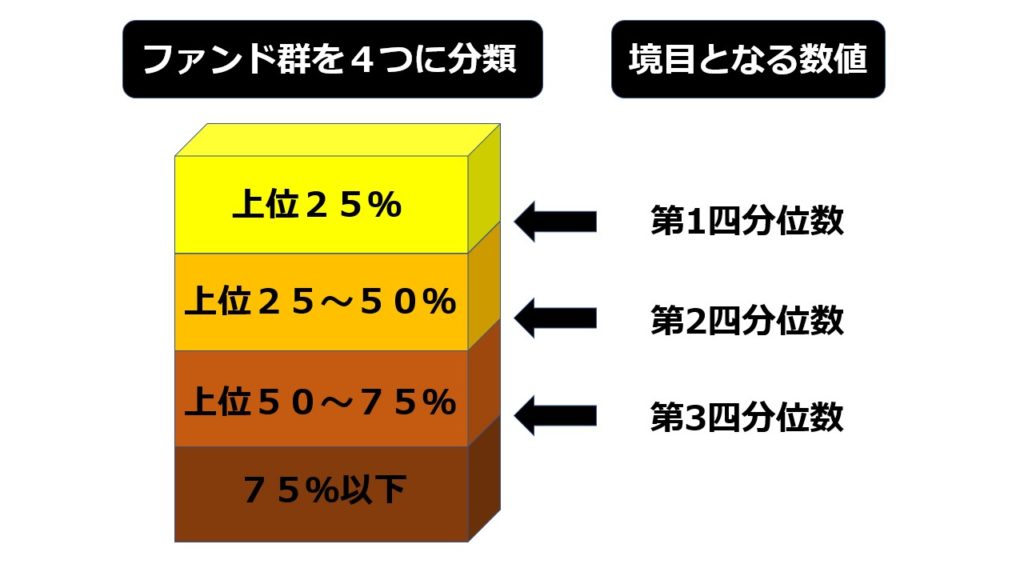

ファンド群を見ていく際には下図のようにファンド群を成績順に上位から4つのグループに分けます。またグループ分けの境界となる数値を四分位数といい、上から順に第1四分位数、第2四分位数、第3四分位数となります。

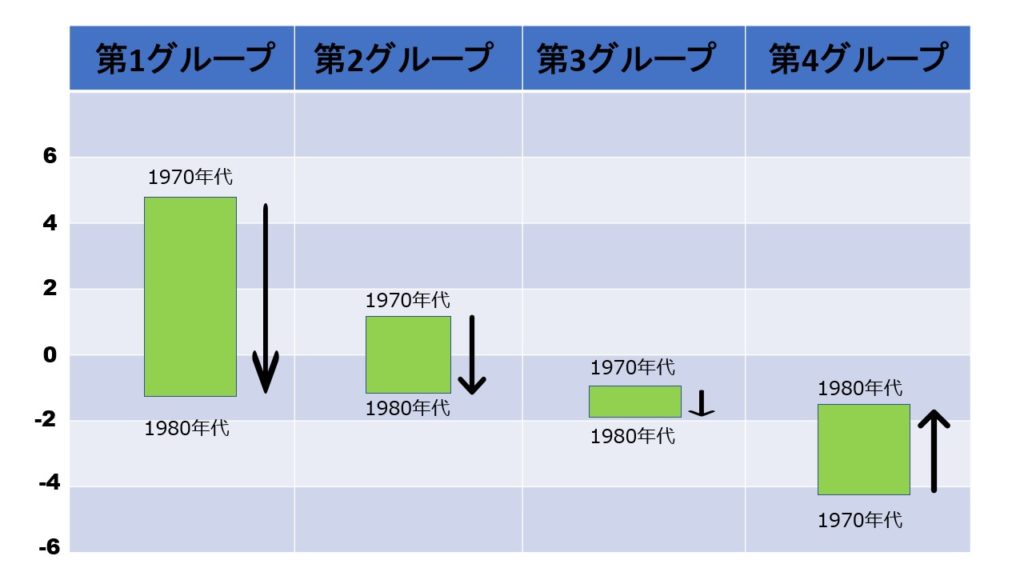

市場平均に対する各ファンド群の年平均リターンの変化

S&P500平均に対する相対年平均リターン

| 第1グループ | 第2グループ | 第3グループ | 第4グループ | |

| 1970年代 | 4.8% | 1.1% | ー1.1% | -4.1% |

| 1980年代 | ー1.0% | ー1.1% | ー2.0% | -1.8% |

上のグラフと表は、4つに分けた各グループの平均リターンと市場平均(ここでもS&P500平均を用います)リターンの相対比較の推移を表しています。

例えば最上位の第1グループは1970年台には市場平均よりも4.8%も高いリターンを記録しましたが、1980年台になると市場平均を1.0%下回りました。また最下位の第4グループは1970年台に市場平均を4.1%下回りましたが、1980年台になるとその差が1.8%まで縮まりました。第2、第3グループは1970年台のリターンが平均に近かったため小幅な動きとなりました。

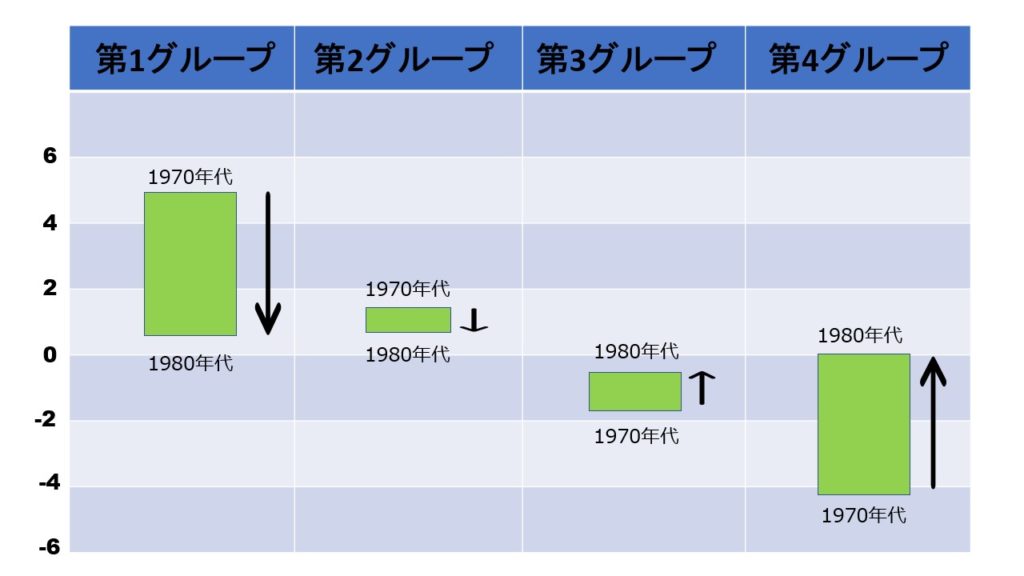

ファンド全体の平均リターンに対する各ファンド群の年平均リターンの変化

| 第1グループ | 第2グループ | 第3グループ | 第4グループ | |

| 1970年台 | 4.6% | 0.9% | -1.2% | -4.1% |

| 1980年台 | 0.7% | 0.6% | -0.3% | 0.0% |

こちらは市場平均ではなくファンド全体の平均リターンとの相対比較を表したグラフと表です。

例えば第1グループは1970年台にファンド全体の平均リターンを4.6%上回っていましたが、1980年台には0.7%上回るだけになりました。また最下位の第4グループは1970年台にはファンド全体の平均リターンを4.1%も下回っていましたが、1980年台にはファンド全体の平均リターンと同じリターンに追いつきました。もともと平均に近かった第2、第3グループが小幅な動きとなったのも市場平均と比較した場合と同様でした。

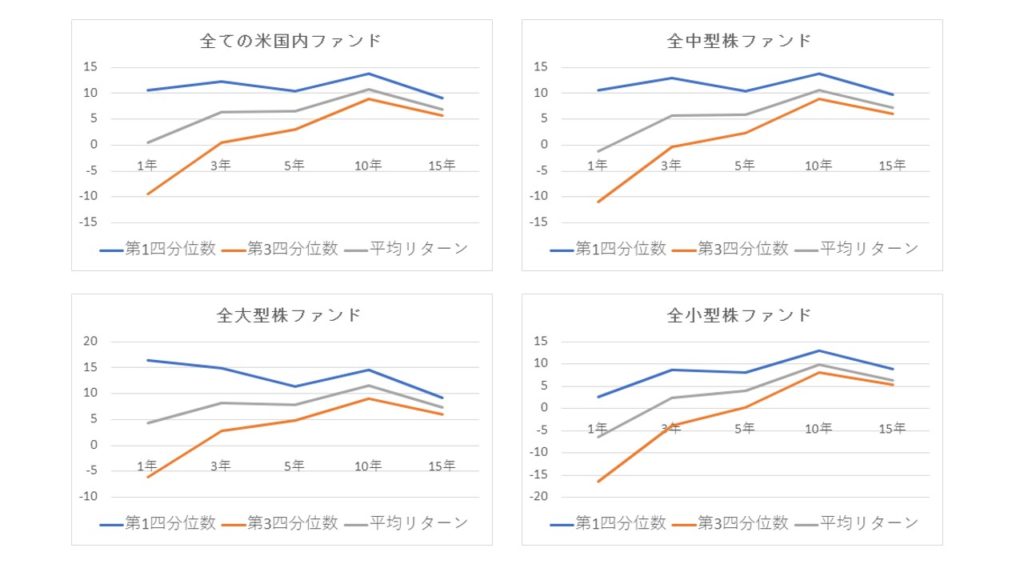

四分位数の推移

これらのグラフは第1四分位数、第3四分位数、(各カテゴリーの)平均リターンの1年、3年、5年、10年、15年の推移を表しています。最上位グループのボーダーラインである第1四分位数と、最下位グループのボーダーラインである第3四分位数が時間の経過とともに平均に引き寄せられている様子がお分かりいただけると思います。ファンドの最上位グループと最下位グループが時間の経過とともに次第に近づきリターンの差が小さくなっているということです。

ファンド群に関するまとめ

これらの3つの事例を見ても時間の経過とともに平均へと引き寄せられていることがお分かりいただけると思います。ファンド群としてみた場合も平均への回帰は発生しているということです。

これまでの事例を見てきてこう考える方がいるかもしれません。平均へ引き寄せられるのであれば、あえて運用成績の悪いファンドに投資すればいいのでは?と。この考えはやめたほうがいいでしょう。理由は主に2つです。一つはこれらのデータは生き残ったファンドのみを対象としているということです。つまり生存者バイアスが掛かっています。成績の悪いファンドは平均への回帰の力で挽回する機会が来る前に運用休止になってしまうことがあります。2つ目の理由は、ファンドの成績が悪い原因がそのファンドの高コスト体質という場合があるからです。ファンドの高コスト体質という構造的な要因によってファンドの運用成績が悪い場合には、平均への回帰による挽回も限定的なものになります。

全体のまとめ

今回は平均への回帰についてお話ししました。平均への回帰の力によってどれほど一時的に好調なファンドであっても、いずれは平均的なリターンに収斂されていく。つまり好調な期間の後には高い確率で低迷期がやってくるということです。

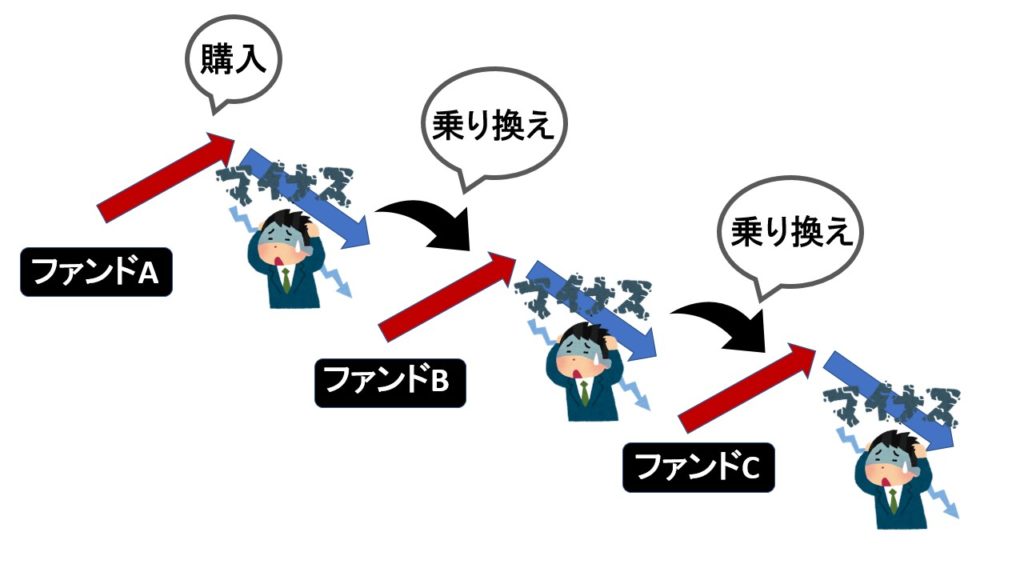

しかし現実の世の中には、一時的に好調なファンドを推奨するミスターマーケットの誘惑があふれています。ミスターマーケットの誘惑に負けるとどうなってしまうでしょうか。

一時的に好調なファンドAを購入し、その後間もなく平均への回帰の力による低迷期を迎える。業績の低迷に耐え切れずその時点では好調なファンドBに乗り換える。そしてファンドBも平均への回帰の力による低迷期を迎え、さらにその時点では好調なファンドCに乗り換える。そのファンドCも平均への回帰の力によって低迷期を迎え・・・。まさに高い時に買って安い時に売るという逆のマーケットタイミングの典型です。

賢明なるインデックス投資家の皆さんはミスターマーケットの誘惑に惑わされることなく自分の投資方針を維持するため、平均への回帰という言葉を心に留めておくことが大事です。ジョン・C・ボーグルが投資家へのアドバイスの第1項目に「平均への回帰を忘れない」ということを挙げた理由もご理解いただけると思います。

最後に逆のマーケットタイミングに警鐘を鳴らす言葉をさらに2つご紹介します。

「過去のパフォーマンスだけを頼りにファンドを買うことは、投資家が出来るもっとも馬鹿げたことの一つである」 (ジェイソン・ツバイク)

「過去のパフォーマンスは将来の成果を保証するものではありません」(モーニングスター)

コメント