S&Pダウ・ジョーンズ・インデックスからSPIVAⓇ日本スコアカード(2020年中期)が公表されたのでその内容を見ていきたいと思います。

SPIVAⓇスコアカードって何?という方はこちらの記事で解説していますので先にご覧になっていただければと思いますが、一言でいえばアクティブファンドの成績を評価したものです。

レポート1 ベンチマークとの比較

SPIVAⓇ日本スコアカードでは、レポート1において各カテゴリーのアクティブファンドをそのカテゴリーに適したベンチマークと比較し、アンダーパフォーム(ベンチマークを下回った)したファンドの割合を集計しています。レポートでは1年、3年、5年、10年のデータが掲載されていますが、長期投資の視点を重視し最も期間の長い10年のデータを見ていきたいと思います。従って調査期間10年のデータが掲載され始めた2017中期以降のデータとともに今回の2020年中期版を見ていきたいと思います。

それでは日本株に投資するファンド(対象ファンド数741以上)、外国株に投資するファンド(対象ファンド数646以上)、それぞれの結果を見ていきましょう。

国内株式ファンド(日本株に投資するファンド)

投資期間10年で指数をアンダーパフォームしたファンドの割合【%】(絶対リターンベース)

| ファンドカテゴリー | 比較する指数 | 2017中期 | 2017末 | 2018中期 | 2018末 | 2019中期 | 2019末 | 2020中期new |

| 日本の大型株ファンド | S&P/TOPIX150指数 | 63.4 | 55.96 | 56.52 | 63.19 | 73.3 | 69.1 | 77.99 |

| 日本の中小型ファンド | S&P日本中小型株指数 | 65.16 | 63.52 | 60.00 | 56.21 | 57.0 | 54.8 | 51.76 |

| 全ての日本株ファンド | S&P Japan500指数 | 67.09 | 61.11 | 59.80 | 64.01 | 67.9 | 66.3 | 68.44 |

いかがでしょうか。個人的には思った以上にアクティブファンドが頑張っているなという印象です。というのもこの後見ていく外国株式ファンドはもっと悲惨な状態だからです。それでも過半数を超える60~70%のファンドがベンチマークを下回っています。これからアクティブファンドを購入しようとされている方はベンチワークを上回る3~4割のファンドを見分ける自信がおありでしょうか? アクティブファンドを購入することを止める権利は誰にもありませんがこういったデータを知ったうえで行うことをお勧めします。

外国株式ファンド(外国株に投資するファンド)

投資期間10年で指数をアンダーパフォームしたファンドの割合【%】(絶対リターンベース)

| ファンドカテゴリー | 比較する指数 | 2017中期 | 2017末 | 2018中期 | 2018末 | 2019中期 | 2019末 | 2020中期new |

| 米国株式ファンド | S&P500 | 87.50 | 88.00 | 84.62 | 75.00 | 87.5 | 87.5 | 83.33 |

| グローバル株式ファンド | S&Pグローバル1200指数 | 92.00 | 95.19 | 92.56 | 92.31 | 96.6 | 93.0 | 92.48 |

| 国際株式ファンド | S&Pグローバル(日本を除く)1200指数 | 97.83 | 98.08 | 96.30 | 92.98 | 96.5 | 94.4 | 94.55 |

| 新興国株式ファンド | S&PエマージングBMI指数 | 90.32 | 95.45 | 98.04 | 94.64 | 96.6 | 93.4 | 98.46 |

日本株に投資するファンドと比較してさらに悪い結果となっています。米国株式に投資するファンドが軒並み80%以上、それ以外のカテゴリーだと90%以上のファンドがベンチマークを下回る結果となっています。先進国市場に比べて市場の効率性が低い新興国市場ではアクティブファンドが大きなリターンを獲得できるという宣伝がよく見られますが、これが現実です。実際は90%以上のファンドがベンチマークを下回っています。わざわざ高いコストを払って(この高いコストがパフォーマンスを低下させる要因のひとつなのですが)ベンチマーク以下のリーターンしか得られないというのは悲劇としか言いようがありません。レポート2でも触れますがファンドの10年生存率もかなり低いです。外国株式に投資するアクティブファンドの購入をお考えの方は慎重な判断が求められると考えます。

レポート2 ファンドの生存率

続いてはファンドの生存率を見ていきましょう。ファンドの中には調査期間中に清算されたり、他のファンドと統合されることがあります。通常ファンドのパフォーマンスが長期にわたり低迷したときにこういったことが行われます。こちらに関しても1年、3年、5年、10年のデータが掲載されていますが、やはり長期投資の視点から10年のデータを見ていきたいと思います。

国内株式ファンド(日本株に投資するファンド)

ファンドの10年生存率【%】

| ファンドカテゴリー | 2017中期 | 2017末 | 2018中期 | 2018末 | 2019中期 | 2019末 | 2020中期new |

| 日本の大型株ファンド | 69.25 | 68.20 | 64.93 | 62.61 | 62.90 | 64.56 | 64.15 |

| 日本の中小型ファンド | 60.65 | 61.01 | 59.39 | 56.80 | 59.88 | 62.65 | 63.53 |

| 全ての日本株ファンド | 66.46 | 65.84 | 63.14 | 60.70 | 61.90 | 63.93 | 63.93 |

日本株に投資するアクティブファンドの10年生存率は6割前後だということがお分かりいただけると思います。ファンドを清算したり他のファンドと統合するのは運用成績が良くないときに行うので、それらのファンドに投資した投資家はリターンが低いだけでなく、それを挽回するチャンスもなくなってしまうということです。

外国株式ファンド(外国株に投資するファンド)

ファンドの10年生存率【%】

| ファンドカテゴリー | 2017中期 | 2017末 | 2018中期 | 2018末 | 2019中期 | 2019末 | 2020中期new |

| 米国株式ファンド | 58.33 | 56.00 | 53.85 | 50.00 | 54.17 | 50.0 | 50.00 |

| グローバル株式ファンド | 64.00 | 55.77 | 52.07 | 57.26 | 57.26 | 56.59 | 54.14 |

| 国際株式ファンド | 76.09 | 75.00 | 72.22 | 66.67 | 64.91 | 66.67 | 67.27 |

| 新興国株式ファンド | 61.29 | 63.64 | 56.86 | 53.57 | 48.28 | 49.18 | 46.15 |

| 全ての外国株式ファンド | ー | ー | 57.54 | 57.87 | 56.64 | 56.34 | 54.51 |

外国株に投資するアクティブファンドの10年生存率は、日本株に投資するアクティブファンドの10年生存率より少し低くなっています。ベンチマークをアンダーパフォームする割合が日本株に投資するファンドよりも高かったことが関係してるのでしょう。こちらの場合も該当するファンドに投資した投資家は、低調なパフォーマンスとそれを取り返すチャンスも無いという二重の苦難を受けることになります。

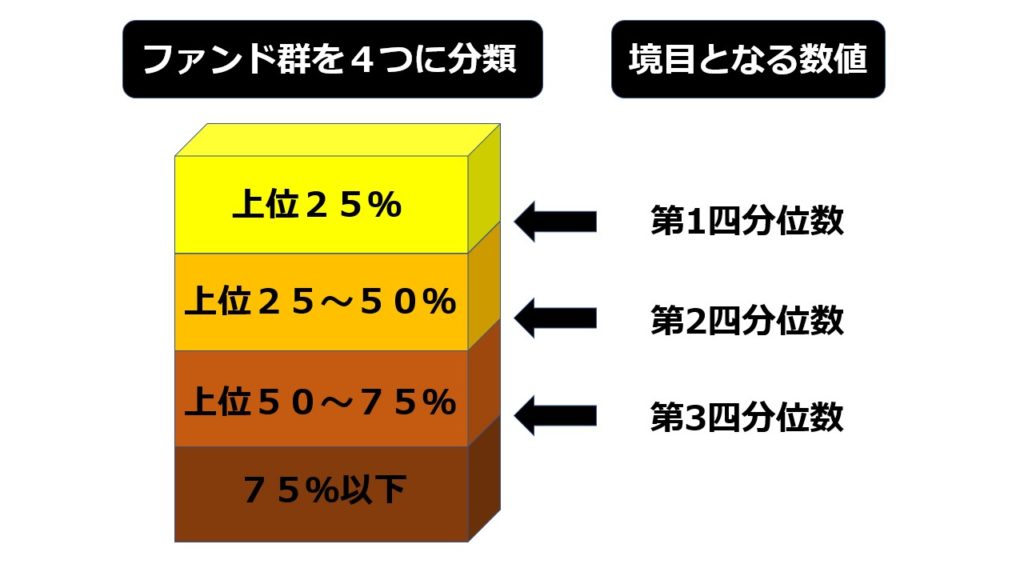

レポート5 四分位数の推移

四分位数とは

ファンド群を成績順に上位から4つに分類する際に、その境目となる数値が四分位数です。分かり易く言うと第1グループに入るためのカットラインが第1四分位数、第2グループに入るためのカットラインが第2四分位数、第3グループに入るためのカットラインが第3四分位数ということです。

平均への回帰

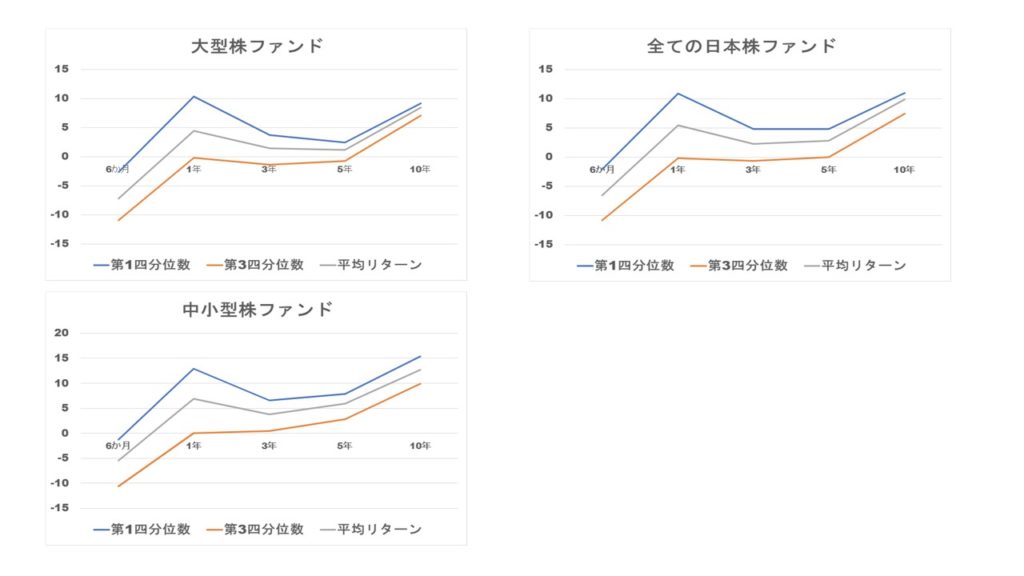

では四分位数の推移を見ることで何がわかるのでしょうか。実際の四分位数推移は下図のようなものです。

日本国内に投資するファンド

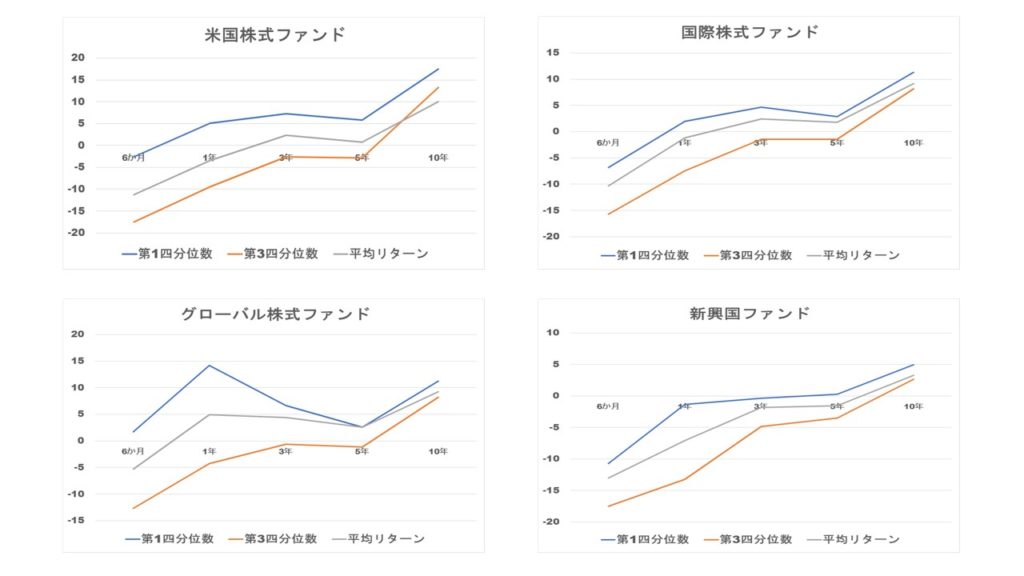

海外株式に投資するファンド

グラフは、調査期間6か月、1年、3年、5年、10年の第1四分位数、第3四分位数、各ファンドカテゴリーの平均リターンの推移を表しています。これらのグラフを見ると調査期間が長くなるほどに第1四分位数と第3四分位数が各カテゴリーの平均リターンに吸い寄せられるように近づいているのがお分かりいただけると思います。上位25%の境目と下位25%の境目が次第に近づいてその差が小さくなっているということです。これは期間が長くなるにしたがって成績上位のファンドも成績下位のファンドもそのカテゴリーの平均リターンに近づいていくことを意味します。一時的に好調なファンドも長い目で見れば平均リターンとそう変わらないリターンになっていく、これが平均への回帰(RTM)といわれるものです。

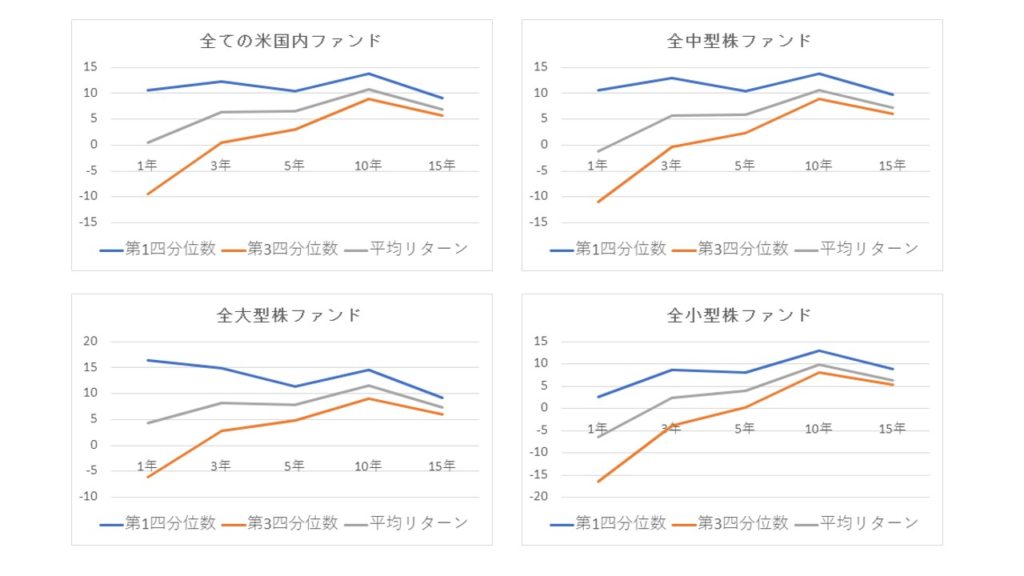

もっと分かり易い米国の例を見てみましょう。

これはSPIVAⓇ米国スコアカード2020中期のデータから作成したグラフです。米国スコアカードなので調査期間が1年、3年、5年、10年、15年となり、調査対象は米国に本籍を置くファンドです。米国スコアカードでは最長15年の調査期間データが掲載されているため日本の10年のデータよりもはっきりと平均への回帰が読み取ることが出来ます。

SPIVAⓇスコアカードが日本をカバーし始めてたのが2015年なのでいずれ日本版も調査期間15年のデータが記載されるようになると思います。

まとめ

先ずはレポート1とレポート2について。日本株に投資をするアクティブファンドのほうが比較的良い成績(それでも6割以上がベンチマークを下回っているのですが)だったのは、外国の企業に比べて日本の企業のほうが情報収集が早く精密だからというのがあるのでしょう。それでも10年生存するファンドは6,7割にしかすぎません。生き残るファンドを選ぶだけでも一苦労なのに、さらにベンチマークを上回るファンドを見極めるとなると更に難しくなります。アクティブファンドへの投資を考えておられる方はこういった事実を踏まえたうえでくれぐれも慎重に決断してほしいと切に願います。

レポート3について。ジョン・C・ボーグルは著書「米国金融の仕組み」のなかで投資家に向けて”投資で成功するための10のシンプルなルール”を提示しています。その第1項目に挙げられているのが平均への回帰(RTM)を忘れないです。ジョン・C・ボーグルがこのことをいかに重要視していたかが分かります。一時的に好調なファンドであっても長い目で見れば平均へ回帰するというのは、目先好調なファンドへ乗り換えるということを繰り返すことの危うさを示しています。今回のデータから日本のファンドについても平均への回帰の傾向がみられるので、この点は十分注意したいところです。

コメント