海外ETFは非常に信託報酬が安いことで有名です。出来ることなら国内投資信託よりも海外ETFに投資したほうがコストが安くていいんだろうなとお考えの方も多いのではないでしょうか?

私もそう思っていました。

では実際のところはどうなのでしょうか?

今回は同じS&P500に連動する、eMAXIS Slim米国株式(S&P500)とバンガード社のVOOで比較してみたいと思います。

購入時手数料

eMAXIS Slim米国株式(S&P500)はノーロードなので購入時手数料はかかりません。

VOOについてはSBI証券、楽天証券ともに購入手数料は無料なのでこちらも0とします。

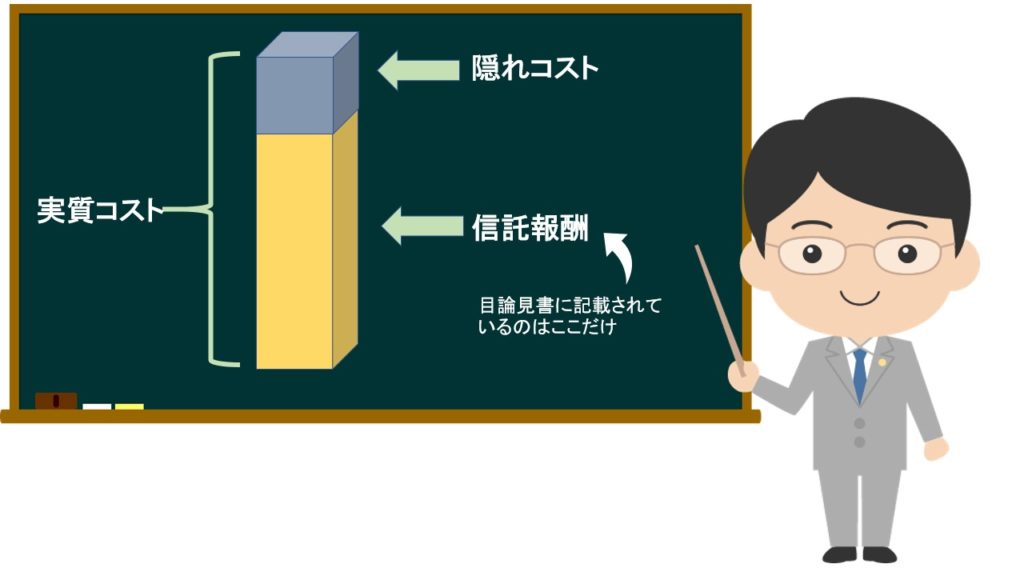

保有中に掛かるコスト

保有中に掛かるコストは信託報酬ではなく実質コストで計算します。

eMAXIS Slim米国株式(S&P500)の実質コストは0.166%(2019年7月に公表された運用報告書のデータに、その後の信託報酬の値下げや消費税の引き上げなどの修正を加えた推計値)

VOOの実質コストは0.03%

為替手数料

海外ETFを購入する場合、円貨決済と外貨決済がありますが今回はコストの低い外貨決済を前提に計算します。

その際住信SBIネット銀行の外貨積立を利用することで円⇒ドルの為替コストが1ドルあたり2銭、またドル⇒円の為替コストが1ドルあたり4銭、往復で1ドルあたり6銭と計算します。

また為替レートについては円⇒ドルの時もドル⇒円の時もどちらも1ドル=107円と仮定して計算します。

従って為替コストは0.06÷107×100=0.056%となります。

当然国内投信の場合は為替手数料は掛かりません。

分配金に掛かる税金

eMAXIS Slim米国株式(S&P500)を含む国内投資信託の場合、分配金には米国で10%課税され残りは自動的に再投資されるため、その時点では国内での課税は発生しません。課税が繰り延べられるということです。

VOOの場合は米国で10%課税され、残りに対して国内で20.315%課税されるのでトータルで約28.3%課税されることになります。

ただし確定申告において外国税額控除の申請を行うと2重課税されいる分(約8%分)は取り戻すことが可能です。(所得額によって取り戻せる額に上限があるため、当人の所得額によっては全額は取り戻せないケースもあります)

ここではS&P500の分配金利回りを2%と仮定してそれぞれのコストを計算してみます。

eMAXIS Slim米国株式(S&P500)の場合

2×0.1=0.2% となります。

VOOの場合

2×0.283=0.566%

外国税額控除の申請をして2重課税の部分を取り返せた場合は

2×0.20315=0.4063%

売却時手数料

eMAXIS Slim米国株式(S&P500)の場合信託財産留保額はありませんので、売却時手数料は0です。

VOOの場合購入時と違ってて0.495%の手数料がかかります、

ここではVOOの保有期間を20年と仮定し20年で均等割りにしてコストを計算します。

0.495÷20=0.02475% となります。

集計結果

| VOO | eMAXIS Slim米国株式(S&P500) | |

| 購入時手数料 | 0% | 0% |

| 保有期間に掛かるコスト(実質コスト) | 0.03% | 0.166% |

| 為替手数料 | 0.056% | 0% |

| 分配金に掛かる税金 | 0.566(0.4063)% ※1 | 0.2% |

| 売却時手数料 | 0.02475% | 0% |

| 合計 | 0.67675(0.51705)%※1 | 0.366% |

因みに同じことをVTIと楽天VTIで計算したものが下図です。

| VTI | 楽天VTI | |

| 購入時手数料 | 0% | 0% |

| 保有期間に掛かるコスト(実質コスト) | 0.03% | 0.211% |

| 為替手数料 | 0.056% | 0% |

| 分配金に掛かる税金 | 0.566(0.4063)% ※1 | 0.2% |

| 売却時手数料 | 0.02475% | 0% |

| 合計 | 0.67675(0.51705)%※1 | 0.411% |

まとめ

最初に確認しておかなければいけないのは、上記の計算は下記の仮定に基づいているということです。

- 為替コストは往復で1ドルあたり6銭

- 為替レートは円⇒ドルの時もドル⇒円の時も1ドル=107円

- VOO,VTIとも分配金利回りは2%

- 売却時手数料は20年で按分

特に分配金に掛かる税金のところが計算結果に大きく影響するので分配金利回りの変化によって結果は大きく違ってきます。

ETFの売却したあとドルのままで保有または使用する場合は、為替手数料の値は違ってきます。

ETFの売却時手数料についても、ある程度まとまった量を一挙に売却することで安くすることが可能です。

最終的にファンドやETFを売却し利益を確定した際に課税されますが、国内投信の場合は分配金の再投資の際に課税されてないので、その分値上がり益が大きくり課税額も大きくなります。従ってETFとの最終的なリターンの差がそこで縮まることになります。どの程度縮まるかは投資期間や投資していた間のリターンの大きさで変わってきます。

以上のことを踏まえたうえでまとめると、分配金をどうしたいのかで決めるのが良いと思います。

国内投資信託は分配金の課税が繰り延べられるので運用上有利ですし、分配金の再投資も自動でやってくれるので手間もかかりません。従って分配金を再投資したい場合は国内投資信託がよいでしょう。

定期的な分配金収入をえることで投資の実感やキャッシュフローを得たいという場合は、海外ETFが良いということになります。

以上、参考になれば幸いです。

コメント